Page 38 - Quellen zur Geschichte der Stadt Ahrweiler, Bd. 3

P. 38

Einführung

Rechnungsbilanz von 1695 bis 1788/89

Der Bonner Hofrat stellte bei der Überprüfung des städtischen Rechnungswe-

sens 1792 lapidar fest: „In einem schlechteren Zustand, als in Ahrweiler, mag

wohl an keinem Orte des Erzstifts das Rechnungswesen seyn, und ich bin nicht

imstande aus den vorhandenen Rechnungen einen richtigen Zustand des Emp-

fangs und der Ausgaben herauszubringen. “ Mit dieser Qualifizierung ist na-

52

türlich nicht die Kassenlage, die im 18. Jahrhundert durchweg gut war, son-

dern die Kassenführung gemeint. Als Ergänzung führt der Referent des Hof-

rates weiter aus: „Im jahre 1787 betrug sich der ganze Empfang von den or-

dentlichen Simpeln, dem Köttergelde, und den übrigen zu der Simpelsrech-

nung gehörigen gefällen zusammen zu 12802 gld und 15 alb köllnisch; - die

ausgaben hingegen... zu 10815 gld 13 alb kölnisch, - überschuß also ware in

diesem jahre 1787 gld und 2 alb; der ordnung nach hätte dieser überschuß zur

Stadtcaßa gleich abgeliefert und vom Stadtrath in seiner Hauptrechnung, wel-

che dieser über den eingehenden schaz und dem ganzen städtischen Caßa zu-

stand führet, eingetragen werden müßen. “ Damit ist die ganze Misere der

49

Kassenführung genau beschrieben. 1785/86 verwaltete der Baumeister Johann

Georg Monreal die Stadtkasse und rückte die überschüssigen Gelder nicht

heraus – auch weil jahrelang immer noch Nachforderungen an ihn gestellt

wurden. So fand u.a. am 14. Praireal 6 (2. Juni 1797) vor dem Vergleichsbüro

der Kantonsverwaltung zu Altenahr ein Prozeß um die noch ausstehenden

Gelder statt. Erst im Jahre 1816 (also 30 Jahre nach Rechnungsabschluß) kamen

53

die Auseinandersetzungen zum Ende . Der Fall Monreal war bei weitem kein

Einzelfall. Eine sich über Jahre erstreckende „Nachbesserung“ war die Regel.

Das erklärt auch, daß die nachstehenden Saldierungen nur als „Bruttowerte“

verstanden werden können.

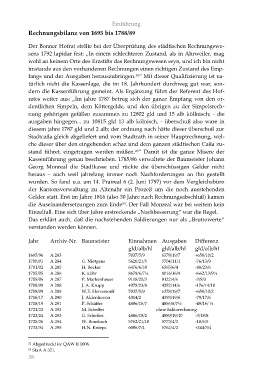

Jahr Archiv-Nr. Baumeister Einnahmen Ausgaben Differenz

gld/alb/hl gld/alb/hl gld/alb/hl

1695/96 A 283 7037/5/9 6378/19/7 +658/10/2

1700/01 A 284 G. Nietgens 5620/21/5 5704/11/1 -76/13/9

1701/02 A 285 H. Becker 6476/6/10 6565/6/4 -88/23/6

1705/05 A 286 K. Löhr 8679/6/7½ 8016/16/9 +662/13/9½

1705/06 A 287 P. Markenheuer 9118/20/3 9122/4/6 -3/8/3

1708/09 A 288 J. A. Krupp 4075/23/8 4252/14/6 -176/14/10

1708/09 A 289 W.E. Herrestorff 7037/5/9 6378/19/7 +658/10/2

1716/17 A 290 J. Aldenhoven 4314/2 4393/19/6 -79/17/6

1718/19 A 291 P. Schäffer 4806/16/7 4856/8/7½ -49/16/ ½

1721/22 A 292 M. Scheffer ohne Saldorechnung

1723/24 A 293 G. Scheffes 4886/18/2 4889/19/10 -3/18/8

1725/26 A 294 W. Bourbach 5762/21/10 5773/4/3 -10/6/5

1733/34 A 295 H.N. Knieps 6006/7/4 5762/4/2 +244/3/4

52 Abgedruckt in: QAW II 1006.

53 StaA A 321.

38